EWIDENCJA WYROBÓW AKCYZOWYCH ZWOLNIONYCH Z AKCYZY ZE WZGLĘDU NA PRZEZNACZENIE - PODMIOT ZUŻYWAJĄCY

(art. 138 f ust. 1 pkt 3)

1900,00 zł

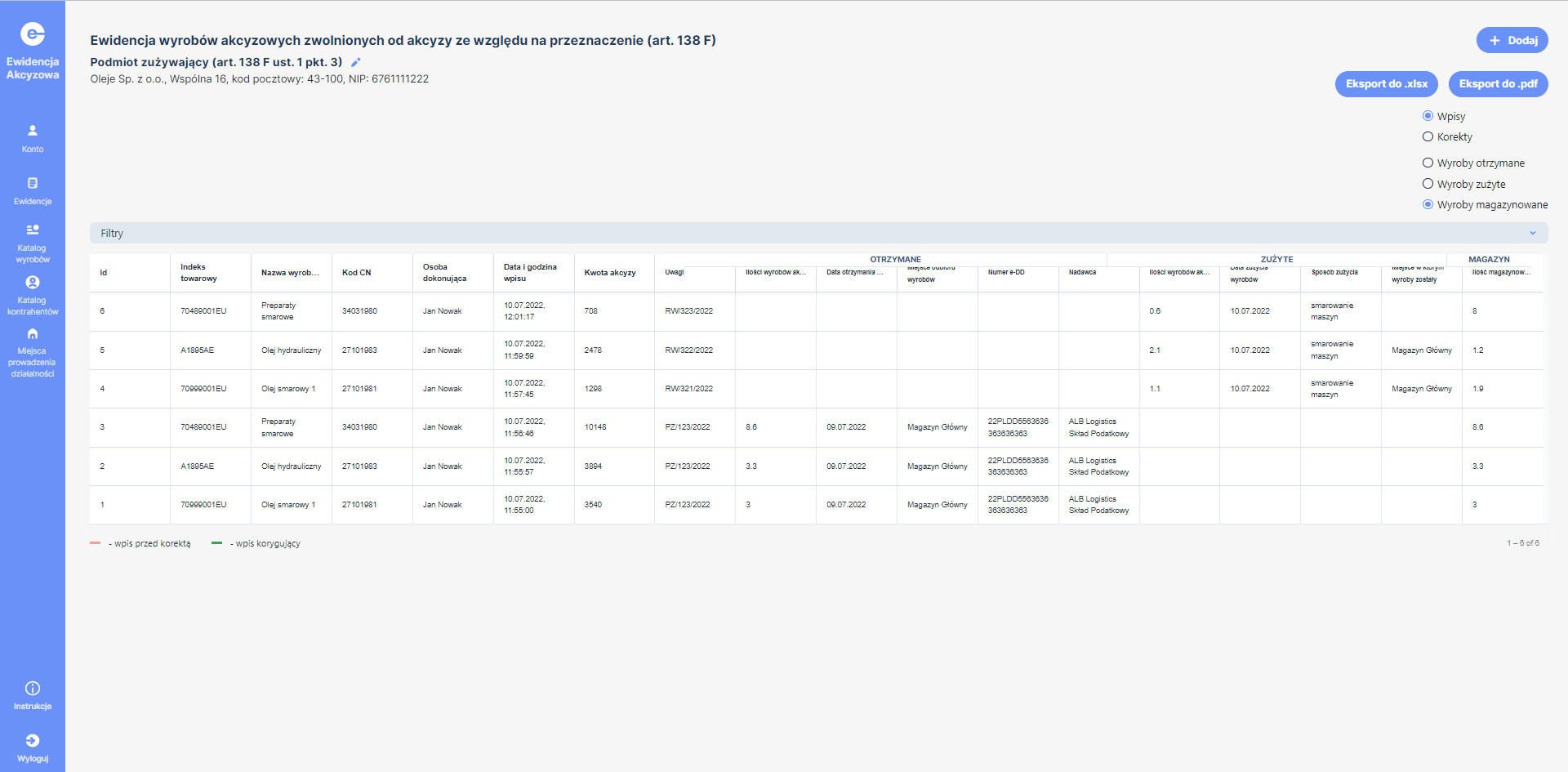

| Ewidencja przeznaczona jest dla podmiotu posiadającego status podmiotu zużywającego, który nabywa a następnie dostarcza do podmiotu zużywającego wyroby zwolnione z akcyzy ze względu na przeznaczenie. Ewidencja ma charakter przychodowo-rozchodowy i uwzględnia stan magazynowy.

|

|

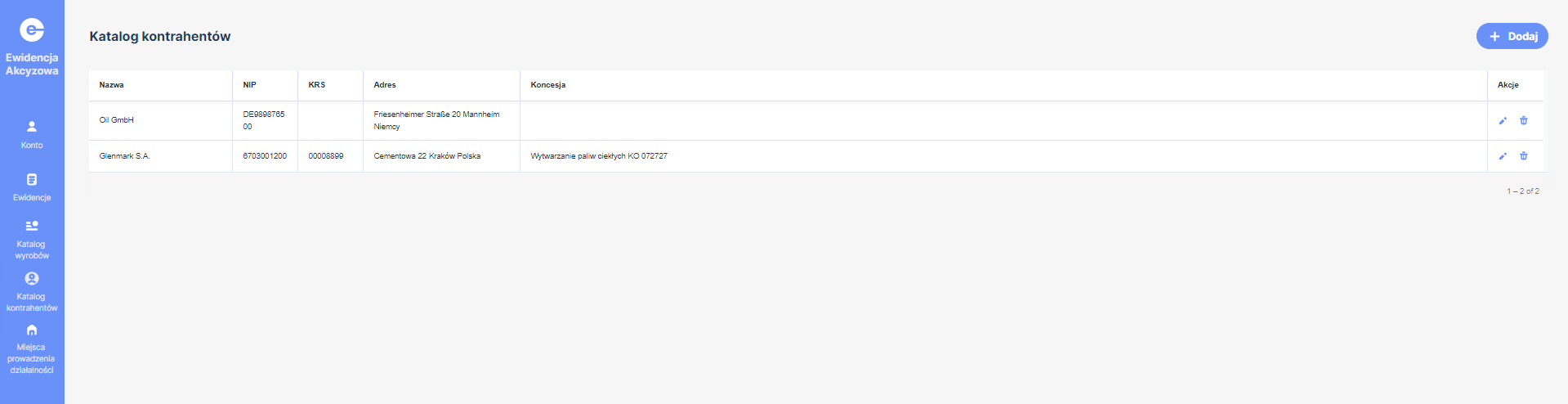

Przez podmiot zużywający należy rozumieć podmiot:

|

|

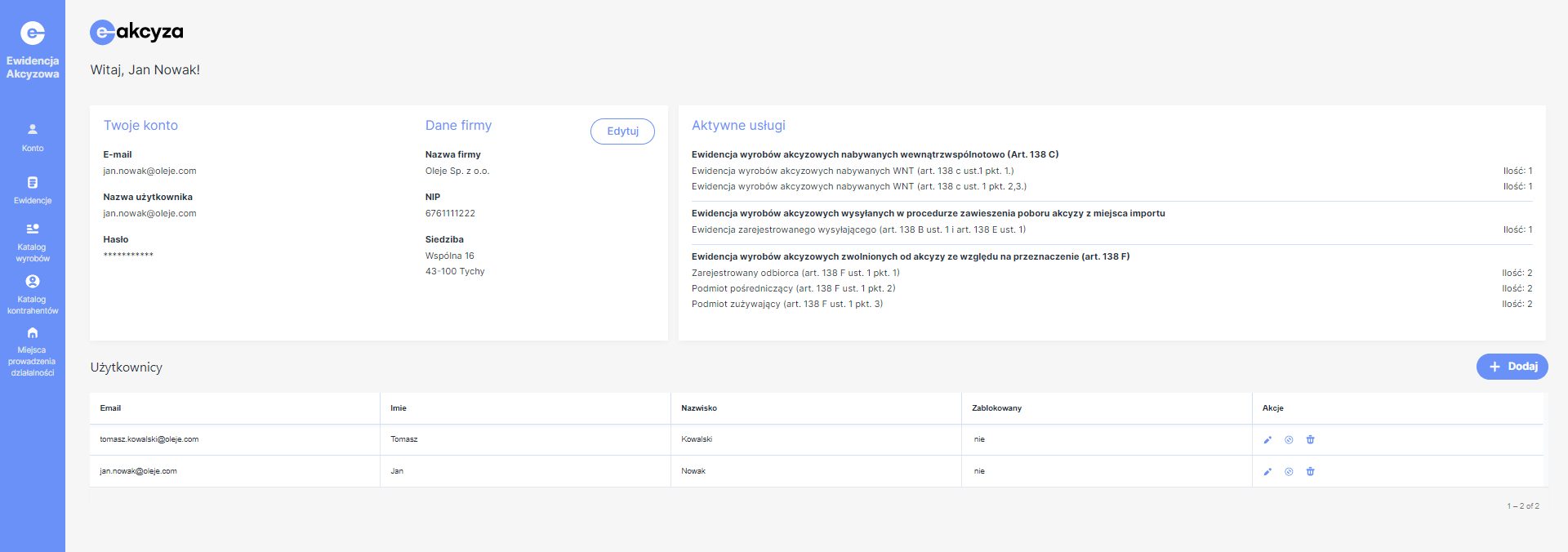

Ewidencja akcyzowa zarejestrowanego odbiorcy e-akcyza.pl to:

|

|

| Podmiot zużywający jest obowiązany prowadzić ewidencję otrzymanych i zużytych wyrobów akcyzowych. Ewidencja może być prowadzona elektronicznie lub papierowo po uprzednim zatwierdzeniu przez organ celny. Warunki prowadzenia ewidencji zostały opisane Rozporządzeniu Ministra Finansów, Funduszy i Polityki Regionalnej z dnia 28 czerwca 2021 r. (Dz. U. poz. 1150 z 2021r.) w sprawie ewidencji i innych dokumentacji dotyczących wyrobów akcyzowych i znaków akcyzy.

|

|

| |